امروزه، موفقیت در پروژههای ملکی تنها به انتخاب موقعیت مکانی خوب بستگی ندارد، بلکه تامین مالی خرید ملک نقش اصلی را ایفا میکند. بسیاری از سرمایهگذاران به دلیل عدم آگاهی از روشهای جذب سرمایه، فرصتهای طلایی را از دست میدهند. انتخاب روش غلط میتواند سود نهایی شما را از بین ببرد و حتی اصل سرمایه را به خطر بیندازد. چالشهای زیادی مثل نرخ سود بانکی یا قوانین پیچیده وجود دارند، اما راهحلهای هوشمندانهای نیز در دسترس هستند. در این مقاله قصد داریم شما را با استراتژیهای جدید و کاربردی تامین مالی آشنا کنیم تا هوشمندانه تصمیم بگیرید. با ما همراه باشید!

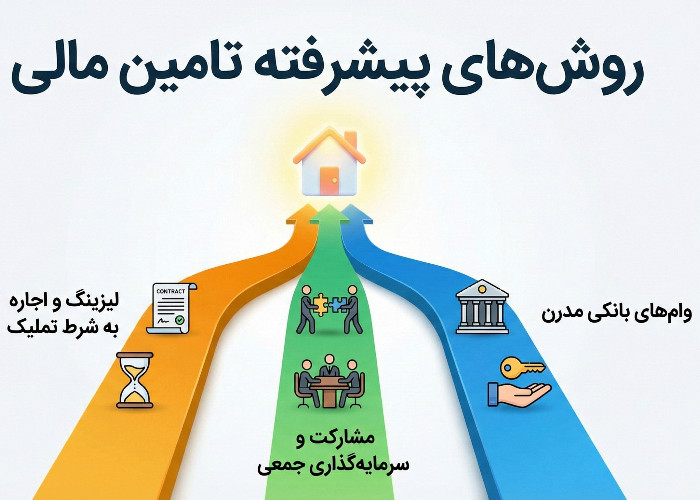

معرفی روشهای پیشرفته تامین مالی در خرید ملک

دنیای سرمایهگذاری تغییر کرده است و دیگر نمیتوان تنها به پسانداز شخصی اکتفا کرد. برای پیشرفت در این بازار، باید با ابزارهای مدرن تامین مالی خرید ملک آشنا شوید. استفاده از این روشها قدرت خرید شما را افزایش میدهد و ریسک را مدیریت میکند. حتما در این مسیر با یک مشاور سرمایه گذاری ملک مشورت کنید تا بهترین گزینه را بر اساس شرایط خود انتخاب کنید. در ادامه سه روش اصلی را بررسی میکنیم:

۱. وامهای خاص و تسهیلات بانکی مدرن

بانکها و موسسات مالی طرحهای جدیدی را برای سرمایهگذاران ارائه میدهند. این وامها دیگر محدود به خرید مسکن معمولی نیستند و شامل پروژههای تجاری و ساختوساز نیز میشوند. دریافت این تسهیلات نیازمند داشتن گردش مالی مناسب و ارائه طرح توجیهی دقیق است. با استفاده از این وامها، شما میتوانید با سرمایه کمتر، ملکی ارزشمندتر بخرید. البته باید به نرخ سود و بازه زمانی بازپرداخت دقت کنید تا در فرآیند تامین مالی خرید ملک دچار مشکل نقدینگی نشوید و اقساط را به موقع بپردازید!

۲. قراردادهای مشارکتی و سرمایهگذاری جمعی

یکی از بهترین روشها برای کسانی که سرمایه کافی ندارند، مشارکت است. در این روش، شما سرمایه خود را با یک یا چند نفر دیگر ترکیب میکنید. این کار قدرت چانهزنی شما را در بازار بالا میبرد. قراردادهای مشارکتی باید بسیار دقیق و قانونی تنظیم شوند تا در آینده اختلافی پیش نیاید. سود و زیان نیز بر اساس آورده هر شخص تقسیم میشود.

۳. لیزینگ و اجاره به شرط تملیک

لیزینگ املاک یک راهکار عالی برای صاحبان کسبوکارهای بزرگ و سرمایهگذاران است. در این روش، شرکت لیزینگ ملک مورد نظر را میخرد و آن را به شما اجاره میدهد. شما اقساط اجاره را پرداخت میکنید و در پایان قرارداد، مالک قطعی ملک میشوید. این روش برای کسانی که نمیخواهند نقدینگی خود را یکجا هزینه کنند، عالی است. شرکتهای لیزینگ شرایط منعطفتری نسبت به بانکها دارند. البته هزینه نهایی ملک در این روش ممکن است کمی بالاتر تمام شود، اما این شیوه تامین مالی خرید ملک جریان نقدینگی شما را حفظ میکند.

بررسی مزایا و معایب انتخاب هر روش تامین مالی

هر سرمایهگذار هوشمندی میداند که هیچ روشی کامل و بدون نقص نیست. قبل از اینکه متعهد به پرداخت اقساط سنگین شوید یا شریکی انتخاب کنید، باید دو روی سکه را ببینید. درک مزایا به شما انگیزه میدهد و شناخت معایب شما را از خطرات احتمالی حفظ میکند.

| روش تامین مالی | مزایا | معایب |

| وام بانکی | مالکیت کامل ملک سود مشخص | پروسه اداری طولانی نیاز به ضامن |

| مشارکت | تقسیم ریسک نیاز به سرمایه کمتر | تقسیم سود احتمال بروز اختلاف نظر |

| لیزینگ | حفظ نقدینگی شرایط پرداخت منعطف | قیمت تمام شده بالاتر مالکیت مشروط |

بعد از بررسی جدول بالا، باید به شرایط شخصی خودتان نگاه کنید. اگر ریسکپذیر هستید، شاید مشارکت گزینه جذابی باشد. اما اگر استقلال در تصمیمگیری برایتان مهم است، وامهای بانکی با وجود سختیهایشان، گزینه بهتری هستند. در روش لیزینگ نیز باید توانایی پرداخت اقساط سنگین ماهانه را داشته باشید!

چگونگی انتخاب روش تامین مالی بهینه برای پروژههای سرمایهگذاری

برای انتخاب بهترین روش، ابتدا باید وضعیت مالی فعلی خود را دقیق آنالیز کنید. میزان نقدینگی، درآمد ماهانه ثابت و بدهیهای جاری شما تعیینکننده هستند. اگر جریان درآمدی ثابتی دارید، استفاده از تسهیلات بانکی برای تامین مالی خرید ملک منطقی است. اما اگر درآمد شما نوسان دارد، نباید خود را زیر بار تعهدات ثابت سنگین ببرید. همچنین باید افق زمانی سرمایهگذاری خود را مشخص کنید. آیا میخواهید ملک را سریع بفروشید یا قصد نگهداری طولانیمدت آن را دارید؟ پاسخ این سوال، مسیر درست را به شما نشان میدهد!

عامل دوم، نوع ملکی است که قصد خرید آن را دارید. پروژههای تجاری معمولا بازدهی اجارهای بالاتری دارند و میتوانند اقساط وام را پوشش دهند. اما زمینهای خام درآمد جاری ندارند و باید اقساط را از جیب بپردازید. بنابراین برای خرید زمین، مشارکت میتواند گزینه بهتری باشد. بهعلاوه، مشورت با متخصصان و بررسی نمونههای موفق میتواند دید شما را باز کند.

تاثیر انتخاب روش تامین مالی بر بازده و ریسکهای سرمایهگذاری

اگر سودی که بابت تامین سرمایه میپردازید بیشتر از تورم یا رشد قیمت ملک باشد، عملا ضرر کردهاید. انتخاب روش صحیح میتواند ریسک نقدینگی را کاهش دهد و بازدهی سرمایه (ROI) را به شدت بالا ببرد. برعکس، انتخاب روش نامناسبِ تامین مالی خرید ملک میتواند منجر به فروش اجباری دارایی در زمان نامناسب شود. در ادامه به تاثیرات مستقیم این انتخاب بر سرمایهگذاری اشاره میکنیم:

- کاهش هزینه فرصت سرمایه

- افزایش قدرت اهرم مالی

- مدیریت بهتر جریان نقدینگی

- کاهش ریسک نکول بدهی

- بهبود نرخ بازده داخلی

- استفاده بهینه از معافیتهای مالیاتی

- حفظ اصل سرمایه در نوسانات

زمانی که شما از اهرم مالی درست استفاده میکنید، با سرمایه کمتر سود بیشتری میبرید. این جادوی تامین مالی است. اما اگر تعهدات شما سنگینتر از درآمد ملک باشد، ریسک ورشکستگی افزایش مییابد. تعادل بین ریسک و بازده، هنر سرمایهگذار است. شما باید سناریوهای بدبینانه را هم در نظر بگیرید. اگر بازار ملک راکد شود، آیا باز هم میتوانید به تعهدات روش تامین مالی خرید ملک که انتخاب کردهاید عمل کنید؟ پاسخ به این سوال امنیت سرمایهگذاری شما را تضمین میکند!

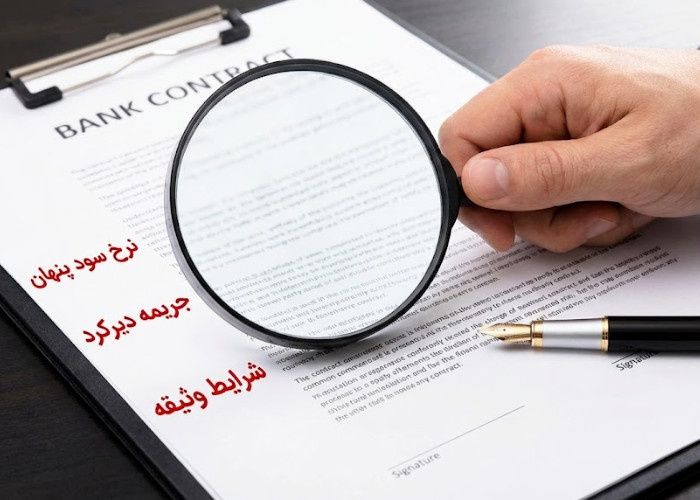

نکات حیاتی که قبل از انتخاب روش تامین مالی باید بدانید!

قبل از امضای هرگونه قراردادی، باید جزئیات را موشکافانه بررسی کنید. بسیاری از سرمایهگذاران تنها به نرخ سود توجه میکنند و از شرایط پنهان قرارداد غافل میشوند. این غفلت میتواند هزینههای گزافی را به شما تحمیل کند. مقایسه دقیق شرایط بازپرداخت، جریمههای دیرکرد و وثیقههای مورد نیاز، از نان شب واجبتر است. برای اینکه دید روشنتری نسبت به این موضوع داشته باشید و فرآیند تامین مالی خرید ملک را با آگاهی کامل پیش ببرید، به جدول زیر دقت کنید.

| معیار مقایسه | وام بانکی | مشارکت مدنی | لیزینگ |

| نرخ هزینه | سود مصوب بانک مرکزی | تقسیم سود واقعی پروژه | سود شناور شرکت لیزینگ |

| وثیقه | سند ملک + ضامن | اعتبار شخصی + قرارداد | خود ملک مورد اجاره |

| انعطافپذیری | کم | زیاد و توافقی | متوسط |

علاوه بر موارد بالا، به هزینههای جانبی مثل کارمزدها، هزینه کارشناسی و مالیاتها هم فکر کنید. گاهی اوقات یک روش در ظاهر ارزان است، اما هزینههای پنهان آن را گران میکند. همچنین، به امکان تسویه زودتر از موعد نیز توجه کنید. شاید شما زودتر به پول برسید و بخواهید بدهی خود را صاف کنید؛ آیا قرارداد این اجازه را بدون جریمه به شما میدهد؟

چالشهای رایج در تامین مالی خرید ملک

مسیر دریافت سرمایه همیشه هموار نیست و موانع زیادی سر راه شما سبز میشوند. ممکن است بانکها سختگیری کنند یا شریک شما بدقولی کند. شناختن این چالشها از قبل، به شما کمک میکند تا غافلگیر نشوید و برای هر مشکلی یک راهکار آماده داشته باشید.

نوسانات شدید نرخ سود و تورم

در اقتصادهای تورمی، نرخ بهره بانکی و هزینههای تامین مالی مدام تغییر میکند. این موضوع محاسبات اولیه سرمایهگذار را به هم میریزد. برای مقابله با این چالش، باید قراردادهایی با نرخ سود ثابت منعقد کنید. همچنین در نظر گرفتن یک حاشیه ایمنی در بودجهبندی ضروری است. سرمایهگذاری در املاکی که نقدشوندگی بالایی دارند نیز میتواند ریسک را کاهش دهد. همیشه باید سناریویی برای افزایش ناگهانی هزینههای تامین مالی خرید ملک داشته باشید تا پروژه متوقف نشود.

فرآیندهای پیچیده و زمانبر اداری

دریافت وام یا مجوزهای قانونی معمولا زمان زیادی میبرد. این تاخیر میتواند باعث از دست رفتن فرصت خرید ملک شود. راهکار عملی این است که قبل از پیدا کردن ملک، کارهای اولیه بانکی را انجام دهید و تاییدیه اولیه بگیرید. همچنین، استفاده از مشاوران حقوقی مجرب میتواند سرعت کار را بالا ببرد. بهعلاوه، داشتن مدارک مالی مرتب و شفاف نیز اعتماد موسسات مالی را جلب میکند و پروسه تامین مالی خرید ملک را تسریع میبخشد.

کمبود نقدینگی برای بازپرداخت اقساط

گاهی ملک خریداری شده درآمدی ندارد و سرمایهگذار در پرداخت اقساط دچار مشکل میشود. این چالش بسیار خطرناک است و ممکن است منجر به مصادره ملک شود. برای جلوگیری از این مشکل، باید صندوق ذخیره اضطراری داشته باشید. اجاره دادن سریع ملک یا پیشفروش بخشی از آن نیز میتواند جریان نقدینگی لازم برای پوشش هزینهها را فراهم کند.

جمعبندی: انتخاب بهترین استراتژی تامین مالی برای سرمایهگذاران ملک

در این مقاله آموختیم که تامین مالی خرید ملک یک هنر است و به دانش و دقت نیاز دارد. از وامهای بانکی گرفته تا مشارکت و لیزینگ، هر کدام ابزاری هستند که باید در جای درست استفاده شوند. انتخاب استراتژی صحیح، ریسک شما را کم و سودتان را چند برابر میکند. فرصتهای خوب صبر نمیکنن؛ سرمایهگذار آماده چرا! با راهنمایی یک مشاور سرمایهگذاری ملک در املاکداران، یک قدم جلوتر از بازار حرکت کن.

سوالات متداول

- آیا استفاده از وام بانکی برای خرید ملک سرمایهگذاری همیشه سودآور است؟

خیر، تنها زمانی سودآور است که نرخ رشد قیمت ملک از نرخ سود وام بانکی بیشتر باشد.

- مهمترین ریسک در روش مشارکت برای خرید ملک چیست؟

بروز اختلاف نظر بین شرکا در زمان فروش یا مدیریت ملک، اصلیترین ریسک این روش است.

- آیا میتوان برای خرید زمین هم از روش لیزینگ استفاده کرد؟

بله، برخی شرکتهای لیزینگ برای خرید زمینهای تجاری یا صنعتی با کاربری مشخص تسهیلات ارائه میدهند.

- بهترین روش تامین مالی برای سرمایهگذاران تازهکار چیست؟

استفاده از وامهای مسکن بلندمدت به دلیل ریسک پایین و اقساط مشخص، بهترین گزینه برای شروع است!