سرمایه گذاری بازار مسکن مستلزم آمادگی بالایی است و برخی افراد برای تامین مالی چنین سرمایه گذاری بزرگی نیاز به مشارکت با دیگر افراد دارند. در اینجا وام مشارکت در ساخت مسکن معنا مییابد. همان طور که میدانید بانک ها با دریافت یک سود مشخص، وامی را در اختیار سازندگان ملک قرار میدهند.

در واقع سرمایه های خرد و کلان را جذب نموده و آن سرمایه را با رعایت یک سری ضوابط در اختیار سرمایه گذاران قرار میدهد. این روند مشارکت در ساخت موجب رونق یافتن ساخت و ساز ملک در کشور میشود. سازندگان ملک میتوانند وام دریافتی از بانک ها را به صورت اقساطی پرداخت نمایند و یا آن را به صاحب خانه واگذار کنند. با املاک داران همراه باشید تا بدانید وام مشارکت در ساخت مسکن چیست؟ چگونه تهیه میشود؟ مراحل استفاده از آن کدامند؟

A participation is a funding arrangement whereby a participant (buyer) provides to the loan originator and grantor (lender of record, existing lender) funding (a deposit) for the loan in exchange for a pro rata share of the payments of interest and principal received by the grantor from the borrower. The grantor remains the lender of record in the facility agreement with the borrower, there is no change in the legal relationship between the grantor and the borrower, the buyer has no beneficial interest in the underlying credit agreement, and there is no contractual relationship (privity) between the borrower and participant

مشارکت یک ترتیب تأمین مالی است که به موجب آن یک شرکت کننده (خریدار) در ازای سهم متناسب با پرداخت های بهره و اصل دریافتی توسط اعطا کننده از وام گیرنده از وام گیرنده، بودجه (سپرده) را به مبتکر وام و اعطا کننده (وام دهنده ثبت شده، وام دهنده) ارائه می دهد. اعطا کننده وام دهنده ثبت شده در قرارداد تسهیلات با وام گیرنده باقی می ماند، هیچ تغییری در رابطه حقوقی بین اعطا کننده و وام گیرنده ایجاد نمی شود، خریدار هیچ منفعت سودمندی در قرارداد اعتباری پایه ندارد و هیچ رابطه قراردادی (خصوصی) بین وام گیرنده و شرکت کننده وجود ندارد.

https://seedi.org/knowledge-point/what-is-a-loan-participation/

وام مشارکت در ساخت مسکن چیست؟

وام مشارکت نوعی از وام گرفتن میباشد. این وام به سرمایه گذاران املاک و مستغلات این امکان را میدهد تا با یکدیگر متحد شوند و درآمد حاصل از اجاره یا فروش یک قطعه از ملک رهنی را سهیم شوند.

این نوع وام با عنوان وام بهره – مشارکتی قراردادی نیز شناخته میشود و به مشارکت کنندگان این امکان را میدهد تا ریسک سرمایه گذاری را کاهش و از طرف دیگر به طور همزمان، قدرت خرید خود را افزایش دهند. برای وام هایی از این نوع ، عجیب نیست که با نرخ بهره مشارکت کمتری همراه شوند. به ویژه زمانی که بیش از دو وام دهنده در معامله شرکت داشته باشند.

چنین وامهایی در معاملات املاک تجاری سیار رایج هستند. وام دهندگان وام مسکن مشارکتی نیز معمولا غیر سنتی هستند. مانند کار آفرینی که میخواهد در املاک و مستغلات سرمایه گذاری کند، اما نمیخواهد به طور مستقیم با توسعه درآمد املاک سر و کار داشته باشد.

سرمایه گذاران میتوانند از وام مشارکت برای تامین مالی به منظور خرید یک ملک تجاری یا اجاره هر دارایی دیگری مثل یک قایق یا ویلای تفریحی و همچنین ساخت و ساز مسکن استفاده کنند. چنین تسهیلاتی برای ساخت واحدهای مسکونی برای متقاضیان با شرایط خاص ارائه میشود.

معمولا صندوق های بازنشستگی نیز به عنوام وام دهنده در چنین معاملاتی بکار گرفته میشوند. چرا که این نوع سرمایه گذاری نسبت به اوراق قرضه، بازده بیشتری دارد. به چنین سرمایه گذارانی، شرکای خاموش گفته میشود.

تهیه وام مشارکت در ساخت مسکن

وام مشارکت در ساخت مسکن از انواع وام مسکن در بانک مسکن امروزه بسیار رایج میباشد. در چنین وام هایی، طرفین توافق میکنند که ریسک مالی ملک سرمایه گذاری شده را بپذیرند. در ازای قبول این ریسک، آن ها درصد مشخصی از بازده سرمایه گذاری بر اساس نحوه محاسبه درصد مشارکت در ساخت را از اجاره یا فروش ملک دریافت میکنند.

سرمایه گذاران میتوانند به شکل های مختلف با هم یک گروه را تشکیل دهد. به طور مثال دو یا چند وام گیرنده جدا، وام گیرنده و وام دهنده و یا چند وام دهنده. هر یک از شرکت کنندگان یک سهمی را در این معاملات دریافت میکنند. وام گیرندگان این نوع وام را انتخاب میکنند، چرا که قدرت خرید آن ها را افزایش میدهد. از سوی دیگر وام دهنگان از کاهش ریسک مالی سود میبرند.

در واقع یک سری اشخاص حقیقی یا حقوقی به منظور گرفتن سود، سرمایه خود را در اختیار بانک قرار میدهند. بنابراین بانک نیز با دریافت سود مشخصی، تسهیلات ساخت مسکن را به سازندگان مسکن ارائه میکند. این سازندگان نیز میتواند گروهی از سرمایه گذاران باشند و یا افراد حقیقی که برای ساخت وساز مسکن اقدام میکنند. چنین شراکت هایی باعث سودآوری برای سرمایه گذاران و همچنین بانک میشود.

شرایط وام مشارکت در ساخت مسکن

متقاضیان وام مشارکت در ساخت مسکن بایستی یا اوراق ممتاز، یا حساب پس انداز بانک مسکن یا جوانان و یا قرض الحسنه جاری داشته باشند. در چنین شرایطی میتوانند با رعایت ضوابط تعیینشده برای دریافتوام اقدام کنند. وام گیرنده یا همان سازنده ملک باید یک سری تعهد در ازای وامی که میگیرد، بدهد. در اینجا به طور خلاصه به این تعهدات اشاره میکنیم:

- خرید سهم بانک به صورت نقد یا اقساط در پایان قرارداد مشارکت (توافقی)

- تعیین حداکثر مبلغ واگذاری اقساطی سهم شراکت بانک برای هر واحد براساس دستورالعمل های اعتباری بانک

- پرداخت مبلغ تامین خسارت حوادث غیر مترقبه به بانک

- تکمیل واحد های مسکونی مطابق با نقشه مورد تصویب

- اجازه بازدید به بانک از ملک در هنگام ساخت و ساز

- پرداخت کارمزد ارزیابی ملک، هزینه حق ثبت و حق تحریر قرارداد مشارکتی و همچنین کمیسیون مشارکت در ساخت

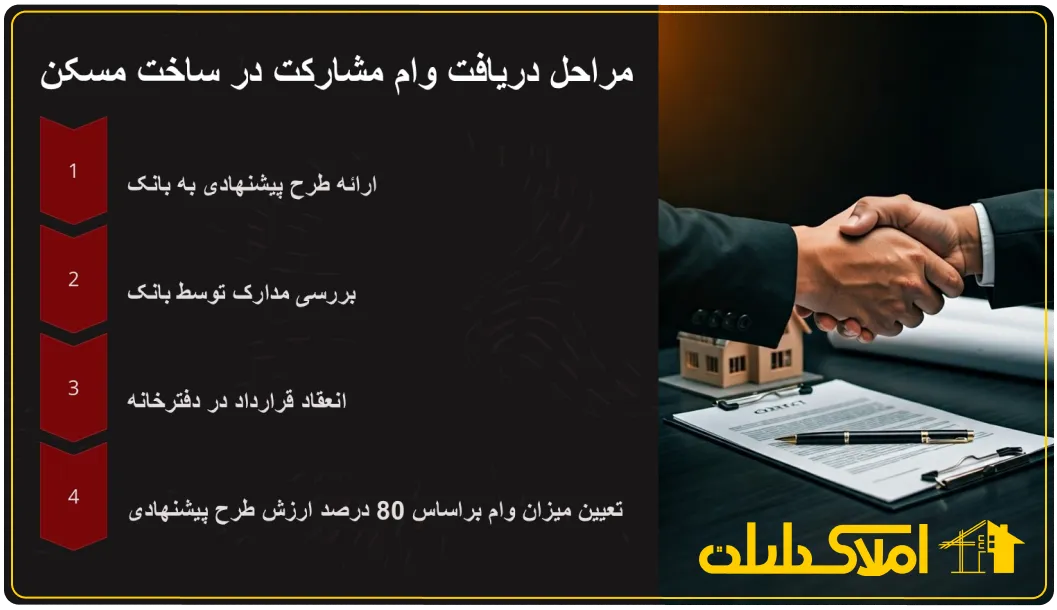

مراحل استفاده از وام مشارکت در ساخت مسکن

مرحله اول

- در آغاز، سازنده یا سازندگان ملک باید طرح پیشنهادی خود را ارائه کنند. برای دریافت این وام ، سرمایه گذاران (سازندگان ملک) بایستی به منظور تشکیل پرونده به بانک مراجعه نموده و مدارک لازم را ارائه دهند. چنانچه این تقاضا از طرف بانک تایید گردد، قراردادی بین طرفین منعقد میشود.

- ملک مورد تقاضا باید از شرایط خاصی برخوردار باشد تا شامل چنین وام هایی شود. در واقع ملک باید در محدوده خدمات شهرداری قرار داشته باشد. همچنین باید دارای قابلیت رهن گذاری نیز باشد. از طرف دیگر ملک مورد نظر باید تفکیک شده باشد و حدود رعایت شده باشند.

- متقاضی نیز باید از نظر قانونی واجد شرایط دریافت وام مشارکت در ساخت مسکن باشد. در حقیقت فرد وام گیرنده باید تمکن مالی به منظور اجرای تعهدات خود و همچنین ضمانت اجرایی قرارداد مشارکت در ساخت را داشته باش و بتواند در صورت لزوم سهم بانک را در انتهای پروژه خریداری کند.

مرحله دوم

در این مرحله بانک مدارک را بررسی و تقاضای شما را تایید میکند. بنابراین یکی از انواع قرارداد مشارکت در ساخت منعقد خواهد شد. برای تنظیم قرارداد بین وام دهنده و وام گیرنده باید به دفترخانه مراجعه کنید.

مرحله سوم

و در آخر بر اساس ۸۰ درصد ارزش طرح پیشنهادی، میزان وام مشارکتی تعیین خواهد شد. در ضمن باید بدانید که تمامی هزینه های عدم خلافی و صورت جلسه تفکیکی به عهده وام گیرنده میباشد. ولی سایر هزینه ها از تهیه پروانه ساخت گرفته تا تمامی هزینه های ساخت در ابتدای کار بروارد میشود.

مدارک مورد نیاز وام مشارکت در ساخت مسکن

برای دریافت وام مشارکت در ساخت مسکن، معمولاً به مدارک مشخصی نیاز است. این مدارک ممکن است بسته به بانک یا مؤسسه مالی متفاوت باشد، البته باید بدانید که بسته به مؤسسه مالی، ممکن است مدارک دیگری نیز درخواست شود. بنابراین توصیه میشود قبل از اقدام به درخواست، با کارشناسان مربوطه در بانک یا مؤسسه مالی مورد نظر مشورت کنید تا از لیست دقیق مدارک مورد نیاز مطلع شوید. اما به طور کلی میتوان به موارد زیر اشاره کرد:

۱. مدارک شناسایی

– کپی کارت ملی و شناسنامه: مدارک شناسایی شخصی متقاضی یا متقاضیان.

– مدارک هویتی و اعتبارسنجی (در صورت وجود): برای شخصیتهای حقوقی مانند شرکتها، مدارک ثبت شرکت یا پروانه کسب.

۲. مدارک مربوط به پروژه

– پروانه ساخت: مدرکی که از مراجع مربوطه (شهرداری) برای تأیید طرح و ساخت پروژه صادر شده است.

– طرح توجیهی پروژه: شامل جزئیات فنی و مالی پروژه و توجیه اقتصادی آن.

– نقشههای فنی: نقشههای معماری و مهندسی پروژه.

– مدارک مالکیت زمین: شامل سند مالکیت و هرگونه مدرک دیگر که حق مالکیت و وضعیت زمین را تأیید کند.

۳. مدارک مالی

– صورتهای مالی: گزارشهای مالی متقاضی شامل ترازنامه و صورت سود و زیان برای کسبوکارهای حقوقی.

– گزارش گردش حساب بانکی: معمولاً برای ۶ تا ۱۲ ماه گذشته.

– مدارک نشاندهنده درآمد: برای اثبات توانایی بازپرداخت وام.

۴. ضمانتها

– سند ملکی یا ضمانتنامه: ضمانتهای معتبر برای تأمین بدهی.

– چک یا وامهای تأمین مالی شخصی: در صورت نیاز به تضمین بیشتر.

۵. اسناد مربوط به همکاریها

– قراردادهای همکاری: در صورتی که پروژه با همکاری سرمایهگذاران یا پیمانکاران دیگر انجام میشود، ارائه قراردادهای مربوطه ضروری است.

۶. مدارک تخصصی

– مدارک فنی مهندسان و پیمانکاران: شامل مدارک تحصیلی و پروانههای اشتغال به کار.

– سوابق کاری: سابقه و تجربیات قبلی در پروژههای مشابه.

۷. درخواست رسمی و فرمهای مربوطه

– فرم درخواست وام: که توسط مؤسسه مالی ارائه میشود و باید پر شود.

وام مشارکت در ساخت مسکن در بانک های مختلف

بانک مسکن

در صورت دریافت وام مشارکت ساخت مسکن از بانک مسکن، سازنده باید تعهدات زیر را بپذیرد:

- سازنده بدون موافقت بانک، امکان فروش، پیش فروش، اجاره و یا هر تصرف دیگری را ندارد.پ

- همچنین وام گیرنده موظف است تعهد نامه بازپرداخت حق شراکت را امضا کند.

- از طرف دیگر باید مراحل ساختمسکن باید هماهنگشده با بانک باشد.

- لازم است بدانید که بیمه ساختمان نیز به عهده سازنده است.

- بانک باید امکان بازدید به طور اتفاقی از ساخت و ساز را داشته باشد.

- چنانچه سازنده سهم بانک را در اسرع وقت خریداری نکند، بایستی جریمه آن را پرداخت نماید.

- وام گیرنده موظف است به محض پرداخت تسهیلات نهایی از بانک، ساخت و ساز را به اتمام رسانده باشد.

بانک انصار

و اما شرایطی که برای دریافت این وام از بانک انصار باید رعایت شود، کدامند؟ چنین وام هایی در بانک انصار به صورت وام بدون سپرده ارائه میشود. در واقع متقاضیان بدون هیچ گونه سپرده گذاری، میتوانند برای وام مشارکت از بانک انصار درخواست بدهند.

بانک ملی

وام مشارکت در ساخت مسکن بانک ملی هم ویژه پروژه های عمرانی و هم پروژه های کشاورزی میباشد. از طرف دیگر میتوانید برای ساخت مسکن به صورت گروهی و جمعی از این بانک برای دریافت وام مشارکت اقدام نمایید.

بانک ملت

درباره وام مشارکت در ساختمسکن بانک ملت نیز باید بدانید که برای پروژه هایی مثل واردات ماشین یا واردات کالا و امور بازرگانی تخصیص داده میشود. البته قسمتی از وام مشارکت این بانک را برای ساختو ساز مسکن نیز در نظر گرفتهاند.

جمع بندی

همانطور که گفتیم بانک ها با دریافت میزان معینی سود، به سرمایه گذاران وام پرداخت میکنند. سرمایه گذاران نیز با مشورت با مشاور سرمایه گذاری ملک و همچنین با شروع ساخت و ساز مسکن هم این صنعت را رونق میبخشند و هم سودی به جیب میزنند. در نهایت هم میتوانند این وام را به صورت اقساطی به بانکها پرداخت کنند. در این مقاله به توضیح وام مشارکت مسکن پرداختیم و مراحل تهیه آن را شرح دادیم. برای جلوگیری از کلاهبرداری در مشارکت در ساخت بهتر است تمامی نکات مربوط به این نوع از معاملات ملکی را به خوبی بدانید.

سوالات متداول

۱. وام مشارکت در ساخت چیست؟

وام مشارکت در ساخت، نوعی وام است که به سرمایهگذاران و سازندگان مسکن اعطا میشود تا به آنها در تأمین مالی پروژههای ساختمانی کمک کند. این وام معمولاً شامل هزینههای زمین، مصالح ساختمانی و سایر هزینههای مرتبط با ساختوساز است.

۲. شرایط دریافت وام مشارکت در ساخت چیست؟

شرایط دریافت این وام معمولاً شامل موارد زیر است:

– داشتن مجوزهای لازم برای ساخت.

– تجربه و سابقه کاری در زمینه ساخت و ساز.

– ارائه مدارک مالی و ضمانتهای معتبر.

– بررسی توانایی بازپرداخت وام.

۳. مدارک مورد نیاز برای درخواست وام چیست؟

مدارک مورد نیاز ممکن است شامل:

– طرح توجیهی پروژه.

– مدارک شناسایی متقاضی.

– پروانه ساخت و سایر مجوزهای مرتبط.

– اسنادی که نشاندهنده توانایی مالی متقاضی باشد.

۴. نحوه بازپرداخت وام چگونه است؟

بازپرداخت این وامها معمولاً به صورت اقساطی است و ممکن است شرایط خاصی از جمله دوره تنفس (زمانی که نیاز به پرداخت اقساط نیست) برای آنها تعیین شود.

۵. آیا وام مشارکت در ساخت دارای سود است؟

بله، این وامها معمولاً با نرخ سود مشخصی همراه هستند که بسته به بانک یا مؤسسه مالی متفاوت است.

۶. مزایای دریافت وام مشارکت در ساخت چیست؟

– دسترسی به منابع مالی برای اجرای پروژههای بزرگ.

– افزایش سرعت در تکمیل پروژه.

– امکان همکاری با سایر سرمایهگذاران.

۷. آیا میتوان چند وام مشارکت در ساخت همزمان دریافت کرد؟

بله، بسته به شرایط مالی و توانایی بازپرداخت، برخی از مؤسسات مالی اجازه دریافت چندین وام را میدهند.

۸. چگونه باید برای دریافت وام مشارکت در ساخت اقدام کنم؟

شما میتوانید با مراجعه به بانکها و مؤسسات مالی که وام مشارکت در ساخت ارائه میدهند، درخواست خود را مطرح کرده و مدارک ضروری را ارائه دهید.

۹. آیا امکان تمدید مدت زمان وام وجود دارد؟

بله، در برخی موارد، ممکن است بتوانید درخواست تمدید زمان بازپرداخت وام را داشته باشید، اما این مسئله بستگی به سیاستهای بانک و شرایط پروژه دارد.

۱۰. آیا وام مشارکت در ساخت تأمین مالی کامل پروژه است؟

بسته به نوع توافق، ممکن است وام فقط بخشی از هزینههای پروژه را پوشش دهد و شما نیاز به تأمین مالی اضافی داشته باشید.